中古でマンションを購入した場合、購入後に住宅省エネルギー性能証明書が発行されれば、住宅ローンの控除額を13年間で最大133万円(ペアローンなら最大266万円)増やすことが可能です。ポイントは省エネルギー対策等級を新築時に取得していることです。

(→制度紹介)

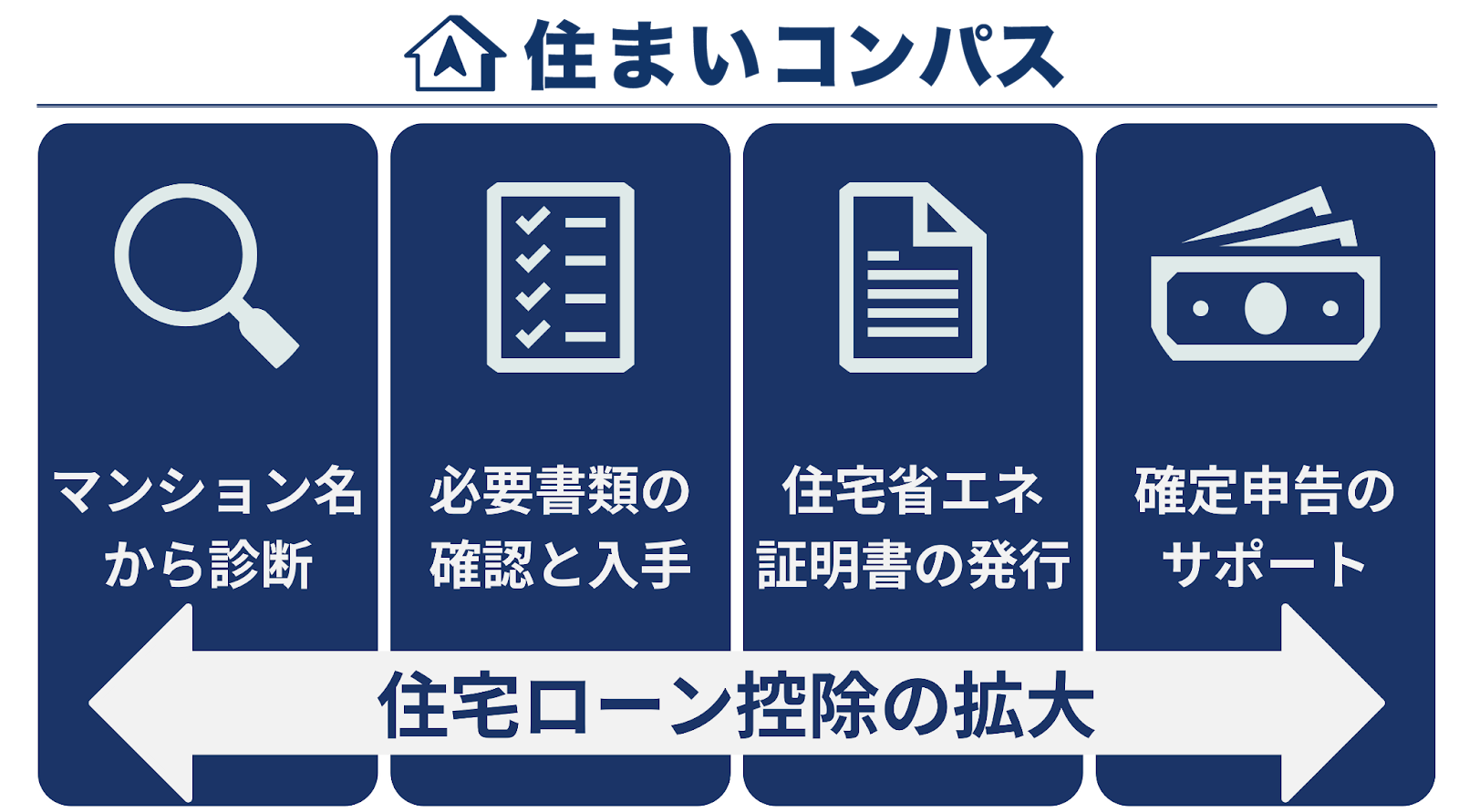

住まいコンパスでは、新築時の省エネルギー対策等級を無料で確認し、住宅ローン控除の拡大が可能かを調査した上で、住宅省エネルギー性能証明書を発行するサービスを行っています。

(→サービス紹介)

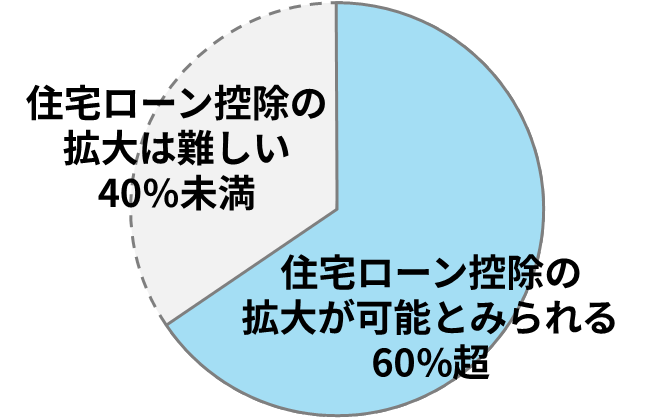

お問い合わせ実績によれば、築15年未満のマンションの6割以上が該当します。

(→我が家は当てはまる?)

料金は通常得られる税還付の10%未満、有効な証明書が発行できなければ料金は無料です。発行できるのはお住まいの購入(決済)から6ヶ月以内のみ。まずはお気軽にお問い合わせ下さい。

(→ご依頼の流れ)

目次

制度紹介

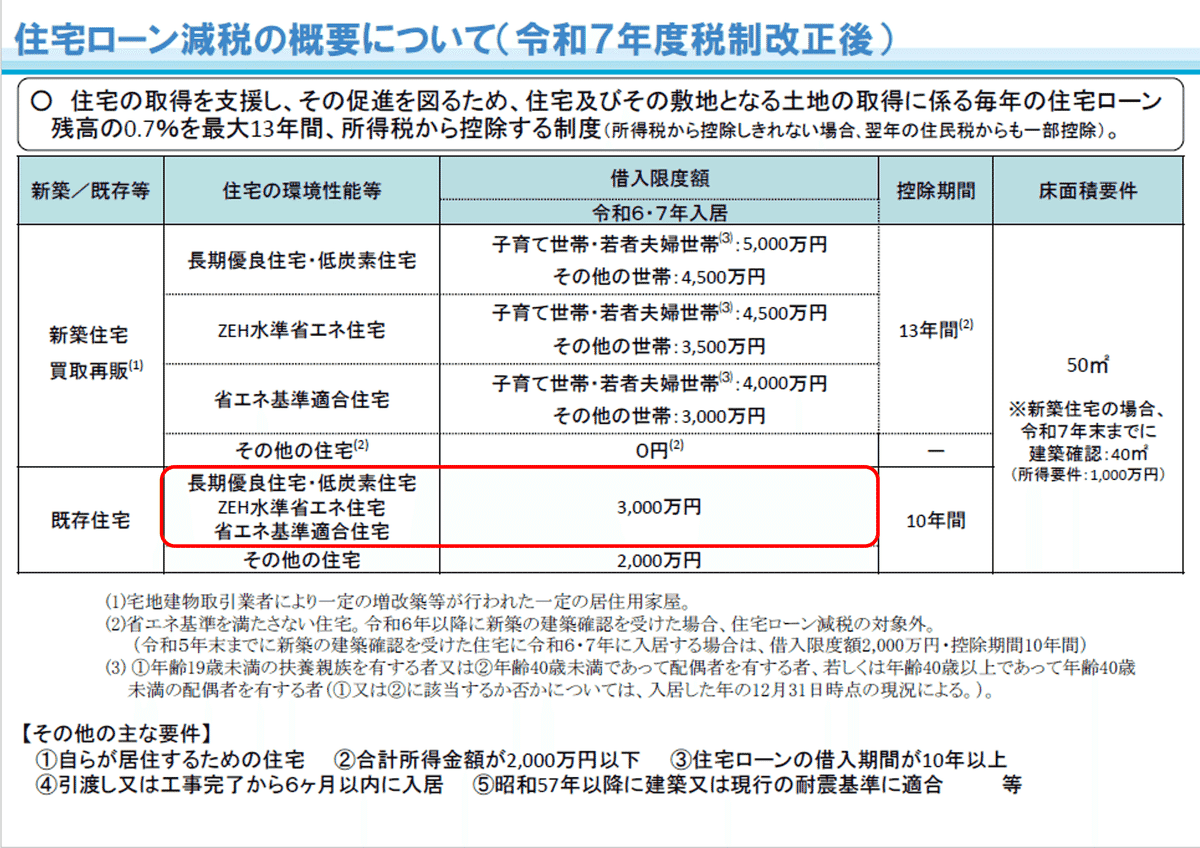

住宅ローン控除と省エネ基準適合住宅

住宅ローン控除とは、住宅購入や改修の際に、年末の住宅ローン残高の一定割合を所得税から控除する制度です。

特に、省エネ性能が高い住宅に対しては優遇があり、住宅ローン控除枠の上限が2,000万円から3,000万円に、控除期間が10年から13年に、それぞれ引き上げられます。

毎年の控除額はローン残高(控除枠の上限を超える場合は、上限額)×0.7%できまるため、ローン残高が3,000万円以上ある場合、控除額が13年間で最大133万円(ペアローンなら266万円)拡大されます。

省エネ性能が高く優遇措置の対象となるのは、以下のいずれかの住宅です。

- 長期優良住宅

- 低炭素住宅

- ZEH水準省エネ住宅

- 省エネ基準適合住宅

この中で、比較的基準を満たしやすく、かつ中古住宅取得時に新たに認定を取得できるのが「省エネ基準適合住宅」です。

省エネルギー対策等級と一次エネルギー消費量等級

省エネ基準適合住宅と認定されるための評価項目は以下の2つです。

①省エネルギー対策等級(断熱等級)

省エネルギー対策等級とは、屋外と屋内との熱の出入り(熱損失)がどれほど少ないかを表す等級です。

住宅の熱は大半が壁と窓から逃げるため、断熱材の種類・厚みや窓ガラスの断熱性能などの建物全体の性能が非常に重要です。

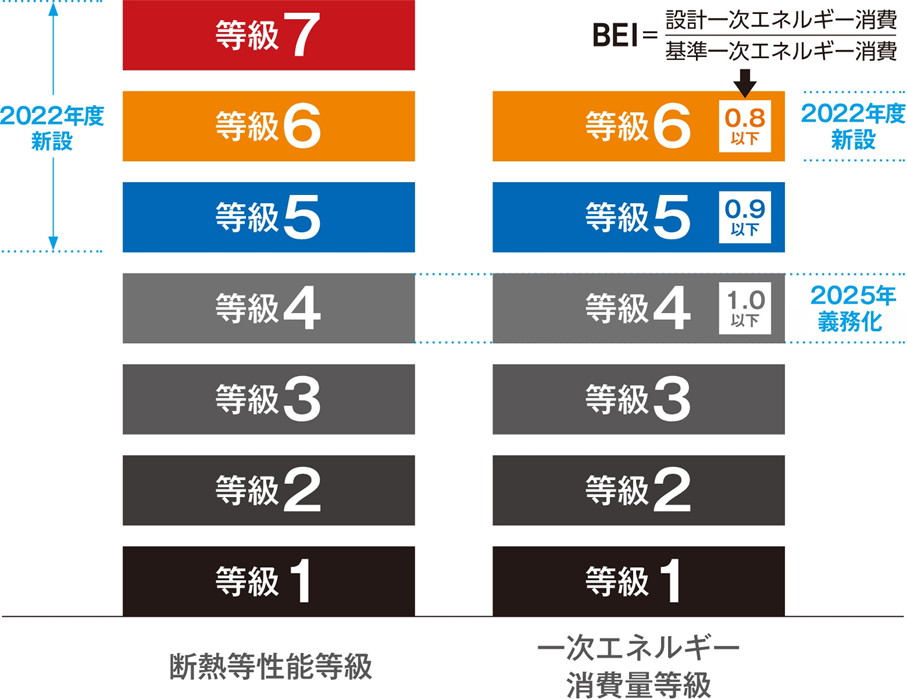

現在は「断熱等性能等級」という正式名称ですが、省エネルギー対策等級とほぼ同一の内容です。等級1が最低、等級7が最高で、省エネ基準適合住宅には断熱等級または省エネルギー対策等級4以上が必要です。

②一次エネルギー消費量等級

一次エネルギー消費量等級とは、屋内でエネルギーをどれほど効率的に使えるかを表す等級です。

例えば冷暖房、照明、給湯などに高効率な機器を利用していれば、エネルギーを効率的に使えていると判断できます。

エアコンや給湯器など、主に専有部の住宅設備機器の性能に左右されます。等級1が最低、等級6が最高ですが、省エネルギー対策等級と同様に一次エネルギー消費量も等級4以上が必要です。

2022年の法改正までは任意の検査項目だったので、多くのマンションでは新築時に一次エネルギー消費量等級を確認していませんでした。確認していないから認定されていないだけで、確認さえすれば一次エネルギー消費量等級4を満たすマンションも非常に多いです。

住宅省エネルギー性能証明書とは?

取得した中古住宅が省エネ基準適合住宅の基準を満たしていることを証明するためには、以下いずれかの書類が必要です。

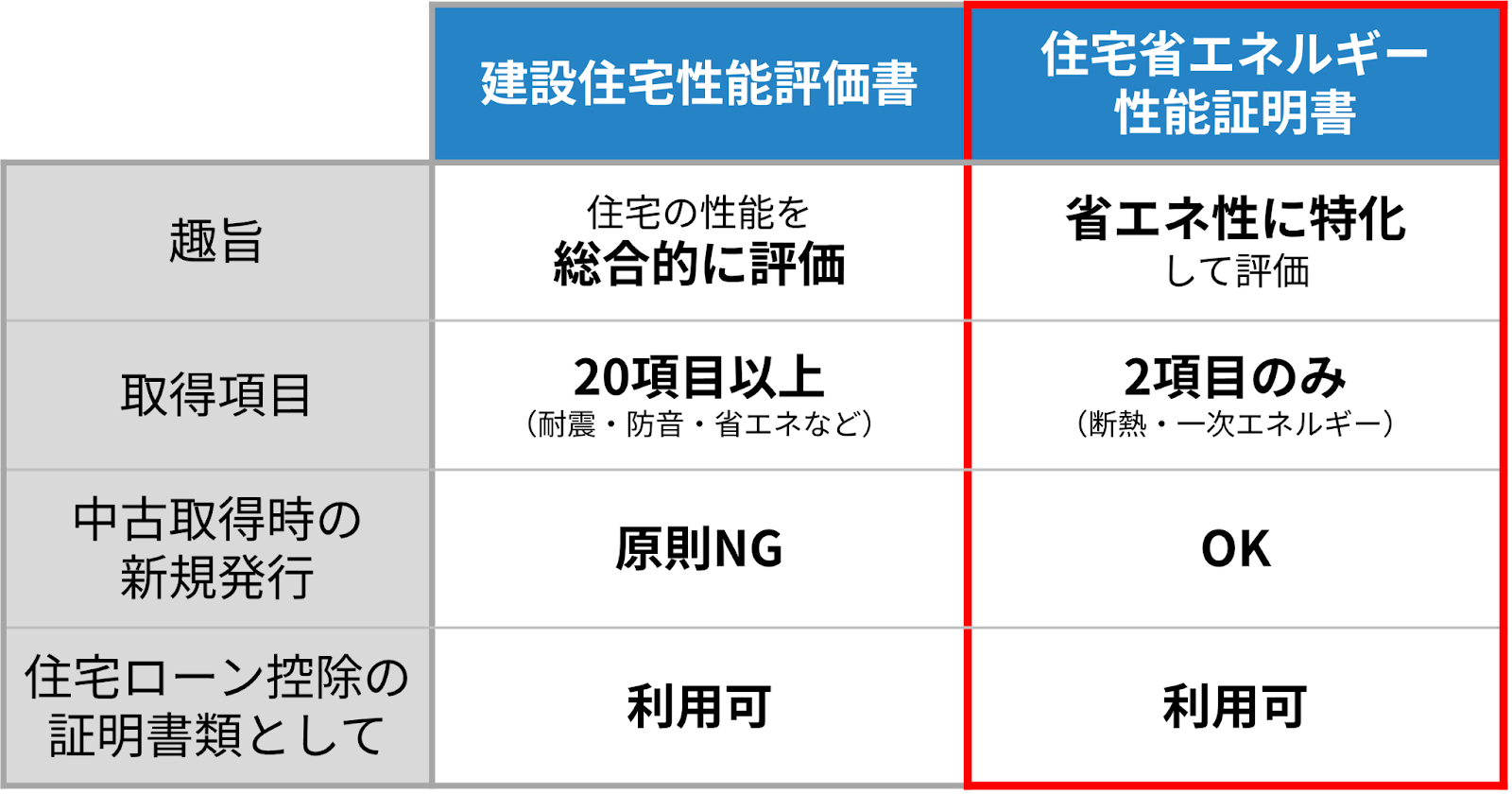

- 建設住宅性能評価書

- 住宅省エネルギー性能証明書

①建設住宅性能評価書

「建設住宅性能評価書」は、住宅の品質確保の促進等に関する法律(品確法)により定められ、住宅の性能を総合的に評価する書類です。

評価項目は地震など災害への耐力性、火災時の安全性、防音性など10カテゴリにわたり、その中に①断熱等級や②一次エネルギー消費量等級といった省エネ性能に関する項目も含まれています。

2000年代には限られたデベロッパーしか住宅性能評価書を発行していませんでしたが、近年ではほとんどすべての新築マンションで住宅性能評価書が発行されています。

従って、中古マンションを購入された場合は、前オーナーから譲り受けた住宅性能評価書をお持ちの方もいるかもしれません。

なお、お手元にないからといって発行されていないとは限りません。前オーナーから引き継いでいないケースも多くあります。

また、新築時のパンフレットに住宅性能評価書を取得している旨の記載がある場合もあります。

②住宅省エネルギー性能証明書

もう一方の「住宅省エネルギー性能証明書」とは、購入した住宅が建築物省エネ法(建築物のエネルギー消費性能の向上に関する法律)の「省エネ基準適合住宅」であることを証明する書類です。

こちらはその名の通り省エネルギー性能のみに絞った証明となっており、評価項目も①断熱等級(省エネルギー対策等級)と②一次エネルギー消費量等級の2つのみです。

そのため、建設住宅性能評価書と比べると容易に取得でき、中古マンションの購入後に新たに証明書を発行することも可能です。

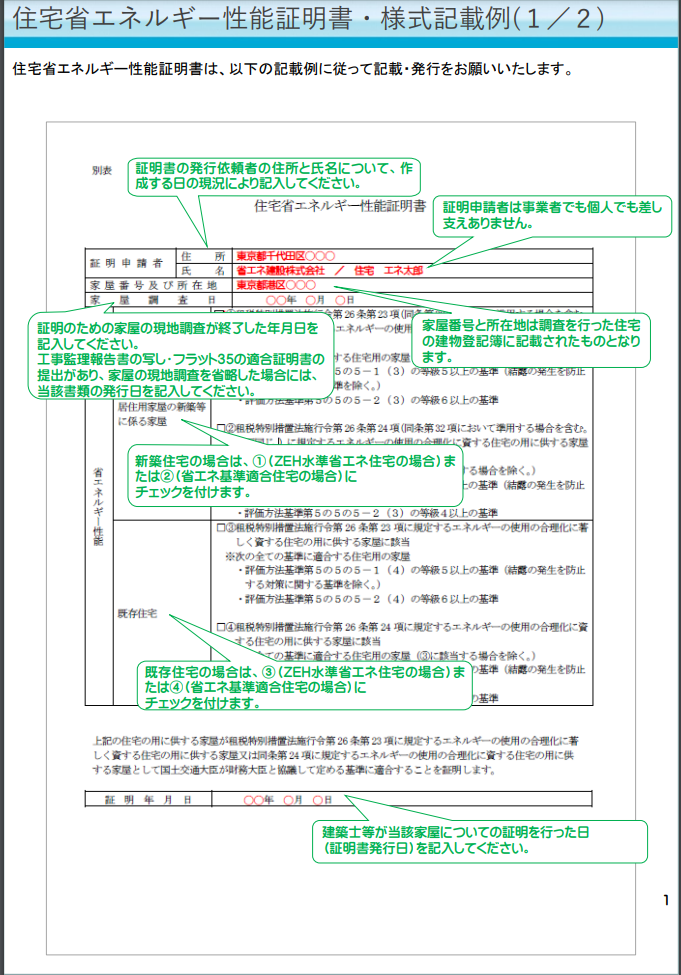

国交省のWebサイトにも、住宅ローン控除の拡大に必要な書類として住宅省エネルギー性能証明書とその記入例が明記されています。

なお、住宅省エネルギー性能証明書は、お住まいの購入(決済)後6ヶ月以内に発行する必要があります。

お手元に建設住宅性能評価書が手元にあるからと安心して確定申告を迎える方が非常に多いですが、有効期限などの問題から、新築時の建設住宅性能評価書だけでは99%住宅ローン控除の拡大を受けることは出来ません。

確定申告時に税務署からの指摘を受けて気づいても、ほぼ手遅れです。あらかじめ住宅省エネルギー性能証明書を取得しておくことが事実上必須になります。

住宅省エネルギー性能証明書を

取得する3つのメリット

住宅ローン控除の拡大

「住宅省エネルギー性能証明書」が発行され、お住まいが「省エネ基準適合住宅」に認定されると、ローン控除枠の上限が2,000万円から3,000万円に引き上げられ、控除額が13年間で最大133万円(ペアローンなら266万円)拡大されます。

一度認定を受けてしまえば、法制度が変わっても13年間継続して税還付を受けられます。

贈与税非課税枠の拡大

ご両親や祖父母から資金援助を受ける場合、一定の条件を満たせば贈与税の非課税枠が利用できます。

「省エネ基準適合住宅」に該当する場合、この贈与税非課税枠が500万円から1,000万円に拡大され、およそ48万円の節税になります。

資産価値の維持・向上

環境性能の高い家であると認定されることは資産価値にもプラスにはたらきます。

2025年4月から、新築住宅では省エネ基準適合住宅の認定が義務化されたため、今後は環境性能を住宅えらびの基準にする人が増えてくるでしょう。今お住まいの省エネ認定を取得することが、将来の売却価格に影響すると考えられます。

サービス紹介

サービス概要

住まいコンパスでは、住宅ローン控除の拡大に利用する「住宅省エネルギー性能証明書」の発行にかかる一連の業務を行っております。

対象は、概ね築15年未満の中古マンションを購入し住宅ローンを組んでから6ヶ月以内の方です。

住宅省エネルギー性能証明書の発行に際しては、省エネルギー対策等級の確認のため、原則として新築時に発行された建設住宅性能評価書が必要です。

そのため住まいコンパスでは、評価書がお手元にない場合でも発行状況の確認や入手の支援も実施します。

また、省エネ証明書の発行だけではなく、期待する税還付を確実に受け取れるよう、確定申告の支援や還付金額の確認などのサポートまでを一貫して行います。

住まいコンパスが選ばれる3つの理由

「認定されなければ無料」だから、

安心して申し込める

住まいコンパスは、住宅ローン控除の拡大が可能かどうか、まずはマンション名のみから確認します。従って、最大70万円(ペアローンなら140万円)の税還付が得られるかの見通しが立ってから申込可能。さらに、申込後でもローン控除に有効な証明書が発行できなかった場合、料金は一切かかりません。

だからこそ、気軽にチェックが可能です。「該当すればメリット大、駄目でもリスクなし」の安心感で、多くの方からご相談をいただいています。

必要書類は2つだけ、

オンライン完結可能

住宅省エネルギー性能証明書の取得には、図面や仕様書の確認、専門機関への申請など複雑な工程があります。

住まいコンパスなら、お客様に準備いただく書類は「登記簿謄本」「建設住宅性能評価書」の2つだけ(書類以外に住宅設備の写真なども提出いただきます)。他の準備はすべて住まいコンパスが行います。築年数など一定の基準を満たす場合には現地調査の省略も可能なため、申込前の相談から証明書を受け取るまでの全ての工程をオンラインで完結可能です。

確定申告の入力方法もサポート

証明書を発行して終わりではありません。期待している住宅ローン控除を確実に受けられるよう、認定だけでなく、確定申告の入力方法のサポートまで丁寧に行います。

毎年制度改正が続く住宅ローン控除。住まいコンパスは弁護士を始め、最新の法令に精通した専門家が対応するから、誤った案内で控除を逃す心配もありません。不動産仲介業者からの依頼も多数。プロも頼る確かな知識と実績で、安心してご利用いただけます。

顧問の声

住まいコンパスでは、住宅省エネルギー性能証明書の発行申請にかかる一連の業務を個人・法人のお客さま向けに提供しております。

上記証明書を取得し、一定の要件を満たした場合、マイホームご購入後に所得税の減税(住宅借入金等特別控除)の拡大措置を受けることができます。

築年数やリフォーム履歴等、一定の基準を満たした場合には、ご自宅内の現地調査や自治体での書類取得といった面倒な手続を経ることなく、オンライン上で全ての申請を完結させることが可能となっております。

オンライン申請及び証明書取得による減税措置については、国土交通省の公開している実務指針及び租税特別措置法、同施行令等の各種法令に基づいている点を弁護士が確認していることに加え、建築事務所の万全のサポート体制も整えておりますので、お客様には安心してサービスをご利用いただくことができます。

我が家は当てはまる?

住宅省エネルギー性能証明書の発行には、原則として3つの条件を満たす必要があります。

- 「建設住宅性能評価書」が入手できる

- 新築時に断熱性能の認定(断熱等級または省エネルギー対策等級4)を取得済み

- 中古購入時にエネルギー消費量の認定を新たに取得できる

当社にお問い合わせ頂いた物件の調査実績によれば、築15年未満のマンションの約6割~7割がこれらの条件を満たしており、住宅ローン控除の拡大が可能になるとみられます。

手元に建設住宅性能評価書がある方はもちろん、書類があるかわからない方も、まずはマンション名から確認よりお問い合わせ下さい。

サービス開始から1年で1,000件以上のマンションを調査した実績がございます。

住宅性能評価書を入手できない、確定申告間際、長期優良だが認定書類が手元にない、などのイレギュラーなケースの対応実績もございます。お気軽にご相談下さい。

ご依頼の流れ

STEP

マンション名から無料確認

お住まいのマンションが「省エネ基準適合住宅」に該当し、住宅ローン控除の拡大の対象となる可能性があるか、マンション名のみで確認します。LINEですと確認やその後のやり取りがスムーズです。お手元の書類その他から該当することがわかっている場合は、STEP2のオンライン相談に進んで下さい。

STEP

オンライン無料相談

マンションやお手持ちの書類の状況により対応が異なるため、事前のオンライン無料相談をおすすめしております。毎日23時まで実施、1回15分程度、カメラOFFでもOKです。お気軽に参加いただけます。

STEP

契約・証明書発行

証明書の発行を希望する場合には、申込フォームにご回答頂きます。その後、書類・写真などを提出いただき、住まいコンパスが調査・診断と住宅省エネルギー性能証明書の発行を行います。所定の基準に該当する場合には、現地検査を省略しオンラインでの認定が可能です。契約締結後でも、結果的に住宅省エネルギー性能証明書の発行に至らなかった場合は、料金はかかりません。必要書類が揃ってから証明書の発行までは、概ね1~2週間程度かかります。

STEP

確定申告の手続

申告期限までに所管の税務署またはWebサイトから確定申告を行います。2025年中に入居された方の確定申告は、2026年2月中旬から3月中旬です。もし間に合わない場合、または既に確定申告を済ませてしまった場合でも、対応可能なケースがあります。FAQの記載も確認いただき、詳しくはお問い合わせください。

STEP

税金の還付

確定申告が承認されれば、増額分を含む1年目の控除額(標準14万円+増額分7万円の最大21万円)が、5月頃に登録した口座に還付されます。2年目以降は、必要書類を年末調整時に会社に提出することで、給与支払いが調整される形で還付されます(会社によって詳細は異なります)。

まとめ

中古でマンションを購入した場合でも、購入後に住宅省エネルギー性能証明書が発行され省エネ基準適合住宅に認定されれば、住宅ローンの控除額を13年間で最大133万円(ペアローンなら最大266万円)増やすことが可能です。

住まいコンパスでは、住宅ローン控除の拡大が可能かをマンション名のみから確認し、住宅省エネルギー性能証明書を発行するサービスを行っています。

お問い合わせ実績によれば、築15年未満のマンションの6割以上が該当します。

料金は得られる税還付の10%未満、有効な証明書が発行できなければ料金はかかりません。発行できるのは購入(決済)から6ヶ月以内のみ。まずはお気軽にお問い合わせ下さい。